O ano de 2026 marca uma virada histórica no sistema tributário brasileiro. A partir desta quinta-feira (1º), começa oficialmente o início da transição da reforma tributária sobre o consumo, com a entrada em operação do novo Imposto sobre Valor Agregado (IVA) Dual.

Embora a Receita Federal classifique 2026 ano como um “ano de testes”, o contribuinte que emite notas fiscais deve estar atento. Não se trata de uma simulação: haverá movimentação financeira real, emissão de notas fiscais com novos campos obrigatórios, adaptação de sistemas e impactos diretos na rotina de empresas, produtores rurais, importadores e, em alguns casos, pessoas físicas.

Esses cinco tributos começarão a ser extintos em 2027, mas haverá uma alíquota de teste em 2026. O PIS, a Cofins e o IPI darão origem à Contribuição sobre Bens e Serviços (CBS). O ICMS e o ISS darão origem ao Imposto sobre Bens e Serviços (IBS). A soma da CBS e do IBS resultará no IVA Dual.

Neste ano, haverá uma alíquota de teste de 0,9% de CBS e 0,1% de IBS, que serão deduzidas dos tributos atuais. A partir de 2027, os cinco tributos sobre o consumo serão gradualmente extintos, enquanto as alíquotas de CBS e de IBS subirão.

A seguir, veja o que começa a valer em 2026 e quais providências os contribuintes precisam tomar:

Mudanças em 2026

Primeiro ano de operação prática do novo sistema; Início da transição com movimentação financeira real; Tributos atuais continuam existindo em paralelo; Extinção gradual de PIS, Cofins, ICMS, ISS e IPI começa em 2027 Ano-chave para ajustes tecnológicos e fiscaisCobrança do IVA Dual em caráter de teste

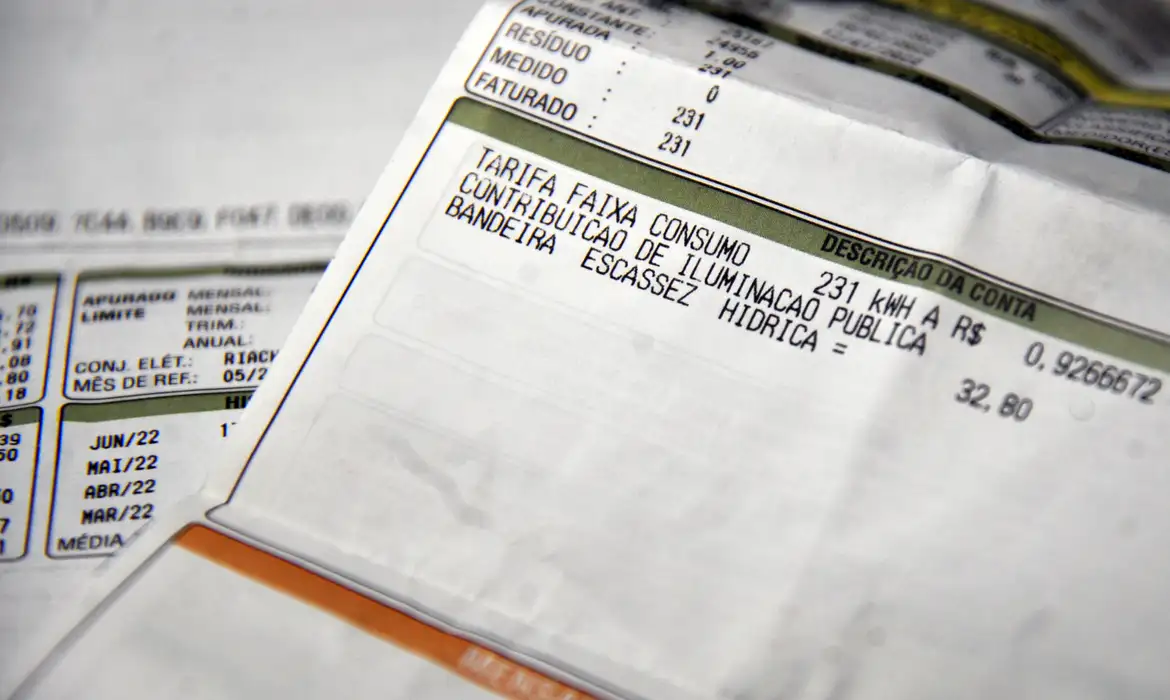

Alíquota total de 1%:

0,9% de CBS (federal); 0,1% de IBS (estadual e municipal).O valor pago não representa aumento efetivo de carga tributária. O montante recolhido a título de CBS e IBS será compensado com o que a empresa já paga de PIS e Cofins. Na prática, a empresa paga o novo imposto, mas desconta o mesmo valor dos tributos antigos, mantendo o desembolso total inalterado em 2026.

Mudanças nas notas fiscais

Mesmo com alíquotas simbólicas, as obrigações acessórias são imediatas.

As empresas deverão:

Destacar CBS e IBS nas notas fiscais; Preencher novos campos obrigatórios; Informar corretamente a classificação fiscal de produtos e serviços.Erros na Nomenclatura Comum do Mercosul (NCM), na Classificação Nacional de Atividades Econômicas (CNAE) ou no enquadramento tributário podem:

Impedir a emissão da nota; Gerar recolhimento incorreto; Travar o faturamento da empresa.Atualização de sistemas das empresas

Softwares de gestão e emissão de documentos fiscais precisam ser adaptados Sistemas passam a consultar regras tributárias em tempo real; Notas fiscais podem ser rejeitadas por inconsistências cadastrais;Quem não se adequar corre risco de:

Rejeição das notas fiscais; Paralisação das operações; Autuações futuras.Adiamento de penalidades

Em 23 de dezembro, a Receita Federal e o Comitê Gestor do IBS anunciaram o adiamento das punições automáticas:

Não haverá multas imediatas por falta de preenchimento de IBS e CBS; A dispensa vale até o primeiro dia do quarto mês após a publicação dos regulamentos.Apesar da flexibilização, a recomendação é que o contribuinte que emita notas fiscais cumpra integralmente as regras desde janeiro, para evitar inconsistências futuras e problemas quando a fiscalização estiver plenamente ativa.

Split payment (pagamento dividido)

Regulamentado pelo projeto de lei aprovado pelo Congresso no fim do ano passado, o split payment (pagamento dividido) fará a separação automática do imposto no momento do pagamento.

O valor do tributo não entrará na conta da empresa, sendo transferido diretamente ao governo. Isso exigirá revisão do fluxo de caixa e do capital de giro, porque o dinheiro do imposto deixará de circular na empresa ao longo do mês.

Embora seja obrigatório apenas a partir de 2027, as empresas precisam se preparar em 2026.

Revisão de contratos e cadastros

Empresas devem:

Rever contratos com fornecedores e clientes; Ajustar cláusulas de repasse tributário; Revisar cadastros fiscais e classificações.O enquadramento correto será fundamental para a geração e o aproveitamento de créditos no novo modelo de não cumulatividade do IVA. Esse modelo extingue a cobrança em cascata, comum em empresas de médio e pequeno porte.

Pessoas físicas

A partir de julho de 2026:

Pessoas físicas consideradas contribuintes habituais de IBS e CBS precisarão se inscrever no Cadastro Nacional Pessoa Jurídica (CNPJ); Medida não transforma a pessoa física em empresa, mas facilita a apuração e o controle fiscal.Teste em imóveis e aluguéis

Em 2026 começa a coleta de dados para a futura tributação, que passa a valer em 2027.

Poderão ser tributadas pessoas físicas que:

Vendam mais de três imóveis no ano, adquiridos há menos de cinco anos; Vendam mais de um imóvel construído por elas nos últimos cinco anos; Obtenham receita anual superior a R$ 240 mil com aluguel de mais de três imóveis.Produtores rurais

Isenção total para faturamento anual de até R$ 3,6 milhões; Produtores acima desse limite passarão a contribuir com o IVA; Alíquota estimada pode chegar a 28%, contra cerca de 5% hoje; Sementes e adubos ficam isentos; Alimentos e insumos agrícolas terão redução de 60% da alíquota geral de IVA.Importações

Importação de bens e serviços passa a ser tributada por CBS e IBS; Tributação na entrada do produto no país, para igualar a tributação ao produto nacional; IVA estimado em cerca de 28%, além dos impostos já existentes; Em 2026, segue fase de testes, sem aumento efetivo da carga tributária.Em resumo: como se preparar para 2026

Atualizar sistemas e softwares de gestão; Adequar a emissão de notas fiscais; Revisar cadastros, contratos e classificações fiscais; Planejar o impacto do split payment no fluxo de caixa; Tratar 2026 como um ensaio geral obrigatório.A Receita Federal recomenda que empresas e pessoas físicas que emitam notas fiscais não usem 2026 como ano de espera. O Fisco alerta que quem não se preparar pode enfrentar sérias dificuldades em 2027, quando os tributos antigos começarem a ser extintos e as alíquotas reais do novo sistema tributário entrarem em vigor.